-

手機(jī)鋰電網(wǎng)

手機(jī)鋰電網(wǎng)

m.libattery.net

m.libattery.net

- 產(chǎn)業(yè)研究

- 智庫

- 登錄

- 注冊

-

微信

關(guān)注微信公眾號

關(guān)注微信公眾號

-

客戶服務(wù)

- 網(wǎng)站導(dǎo)航

手機(jī)鋰電網(wǎng)

m.libattery.net

微信

關(guān)注微信公眾號

客戶服務(wù)

一、石墨定義及分類

1.石墨的定義

石墨是碳的一種同素異形體,為灰黑色、不透明固體,化學(xué)性質(zhì)穩(wěn)定,耐腐蝕,同酸、堿等藥劑不易發(fā)生反應(yīng)。天然石墨來自石墨礦藏,也可以以石油焦、瀝青焦等為原料,經(jīng)過一系列工序處理而制成人造石墨。

隨著全球新一輪工業(yè)革命的到來,石墨深加工技術(shù)不斷突破,石墨的物理化學(xué)特性得到深度開發(fā),成為新能源汽車、儲能、核能、環(huán)保、新材料等戰(zhàn)略性新興產(chǎn)業(yè)領(lǐng)域不可或缺的關(guān)鍵材料,資源戰(zhàn)略價值迅速提升,而石墨烯的制備成功和產(chǎn)業(yè)化應(yīng)用也再次推高石墨的戰(zhàn)略地位。晶質(zhì)石墨成為我國《全國礦產(chǎn)資源規(guī)劃(2016-2020)》確立的24種戰(zhàn)略性礦產(chǎn)之一。

2.石墨的分類

天然石墨根據(jù)結(jié)晶度、晶粒尺寸及形態(tài)分為三類:非晶貿(mào)(微晶)石墨;晶質(zhì)(或塊狀)石墨;及鱗片石墨精礦。

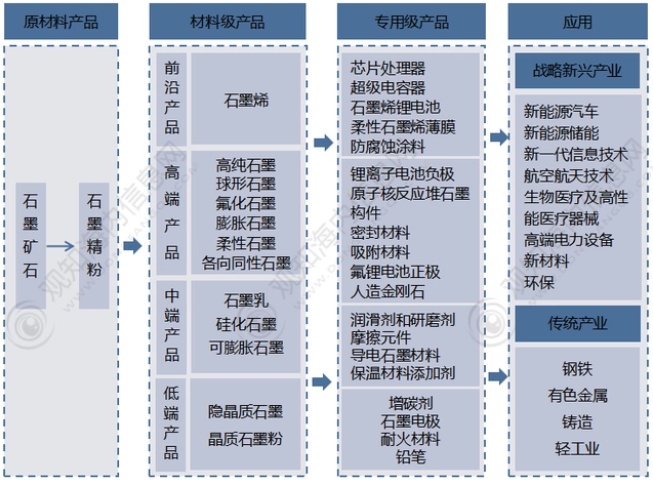

二、石墨的產(chǎn)品分類及應(yīng)用

石墨的產(chǎn)品十分豐富,既可以制備前沿的石墨烯材料和高純石墨、球形石墨、膨脹石墨等高端材料,應(yīng)用于新能源汽車、儲能、環(huán)保等戰(zhàn)略性新興產(chǎn)業(yè)領(lǐng)域;同時,石墨的中低端產(chǎn)品又可應(yīng)用于鋼鐵、鑄造等基礎(chǔ)傳統(tǒng)產(chǎn)業(yè)。石墨是工業(yè)體 系中多個產(chǎn)業(yè)部門的基礎(chǔ)性原料,對工業(yè)發(fā)展有重要作用。

石墨的產(chǎn)品分類及應(yīng)用

資料來源:萬方、觀知海內(nèi)咨詢整理

三、石墨行業(yè)現(xiàn)狀分析及預(yù)測

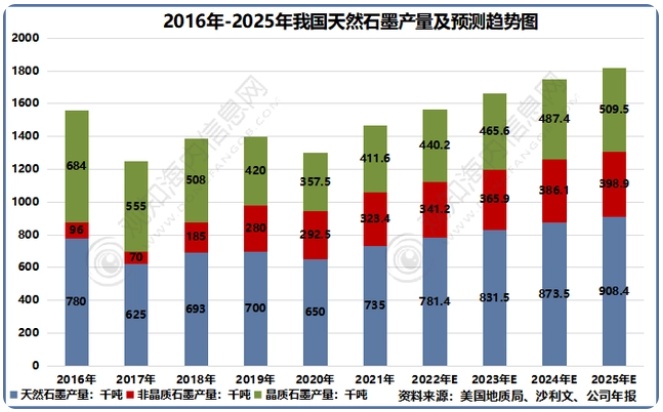

1.按天然石墨產(chǎn)量劃分的市場規(guī)模

根據(jù)數(shù)據(jù)顯示:2016年-2021年我國天然石墨產(chǎn)量逐年下降,因我國石墨資源開采環(huán)境法規(guī)變動的影響,由2016年的約780.0千噸減少至2017年的約625.0千噸。隨著我國經(jīng)濟(jì)不斷增長,鋰離子電池及電弧爐煉鋼行業(yè)增長的需求帶動,耐火材料、潤滑劑及鋰離子電池的下游行業(yè)的需求日益增長,促使國內(nèi)天然石墨的產(chǎn)量持續(xù)增長,截止到2021年我國天然石墨產(chǎn)量為735萬噸,其中非晶質(zhì)石墨產(chǎn)量為323.4千噸,晶質(zhì)石墨產(chǎn)量為411.6千噸。

隨著我國的鋰電池市場迅速增長,對作為陽極材料原材料的晶質(zhì)石墨及非晶質(zhì)石墨的需求日益增多,我國天然石墨產(chǎn)量將逐年遞增。預(yù)測2025年我國天然石墨產(chǎn)量將突破900千噸。

制圖:觀知海內(nèi)咨詢整理

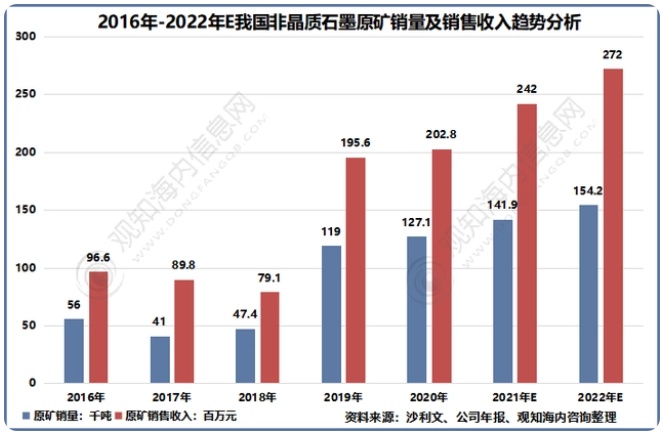

2.按非晶質(zhì)石墨原礦銷量及銷售收入劃分的市場規(guī)模

2017年,我國環(huán)境管治問題導(dǎo)致部分下游石墨電極公司暫停生產(chǎn),導(dǎo)致中國非晶質(zhì)石墨原礦銷量由2016年的約56.0千噸下降至2017年的約41.0千噸。隨著下游石墨電極公司生產(chǎn)流程的改善及鋰電池市場需求的持續(xù)增長,此后非晶質(zhì)石墨原礦的銷量反彈,截止到2020年我國非晶質(zhì)石墨原礦銷量為127.1千噸。非晶質(zhì)石墨產(chǎn)品應(yīng)用廣泛,需求充足,預(yù)測2022年增長至 154.2千噸。

隨著汽車及儲能行業(yè)的鋰離子電池應(yīng)用市場持續(xù)增長,我國非晶質(zhì)石墨原礦的銷售收入預(yù)計由2016年的人民幣56百萬元增至2020年的約人民幣202.8百萬元,預(yù)測2022年我國非晶質(zhì)石墨原礦的銷售收入將達(dá)到272百萬元。

制圖:觀知海內(nèi)咨詢整理

觀知海內(nèi)信息網(wǎng)發(fā)布的《2023-2028年中國石墨行業(yè)現(xiàn)狀及發(fā)展投資前景預(yù)測分析報告》涵蓋行業(yè)最新數(shù)據(jù),市場熱點,政策規(guī)劃,競爭情報,市場前景預(yù)測,投資策略等內(nèi)容;報告針對石墨行業(yè)產(chǎn)品分類、應(yīng)用、行業(yè)政策、產(chǎn)業(yè)鏈、生產(chǎn)模式、商業(yè)模式、行業(yè)發(fā)展有利因素、不利因素和進(jìn)入壁壘做了詳細(xì)分析。

3.晶質(zhì)石墨銷量劃分的市場規(guī)模

根據(jù)數(shù)據(jù)顯示:2020年我國晶質(zhì)石墨銷售量497千噸,預(yù)測2022年晶質(zhì)石墨銷售量604千噸。

制圖:觀知海內(nèi)咨詢整理

四、我國天然石墨進(jìn)出口數(shù)據(jù)

1.天然石墨進(jìn)口數(shù)據(jù)

從2018年以后中國天然石墨出口量逐漸下降,到2020年中國天然石墨出口量下降至9.06萬噸,同比下降24.75%,2021年1-4月中國天然石墨出口量為3.73萬噸。從進(jìn)口量來看,2017年中國天然石墨進(jìn)口量突然上升至140851噸,隨后迅速下降,到2020年中國天然石墨進(jìn)口量下降至2293噸,2021年1-4月中國天然石墨進(jìn)口量為596噸。

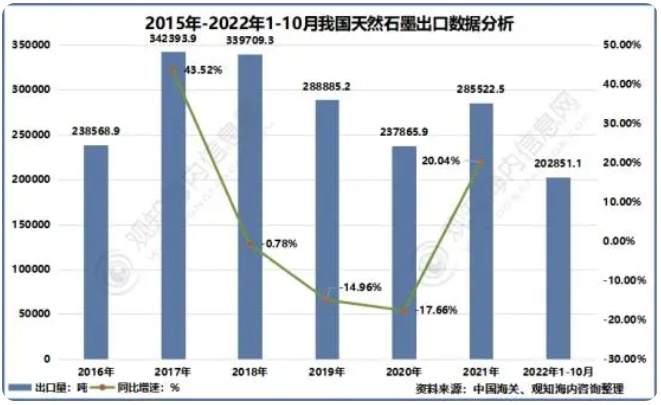

2.天然石墨出口數(shù)據(jù)

從2018年以后中國天然石墨出口量逐漸下降,2021年中國天然石墨出口量為28.55萬噸,同比上升20.04%;截止到2022年1-10月中國天然石墨出口量為20.29萬噸。

制圖:觀知海內(nèi)咨詢整理

3、石墨產(chǎn)品進(jìn)口數(shù)據(jù)

截止到2022年1-10月中國石墨產(chǎn)品進(jìn)口量為14.75萬噸,其中鱗片天然石墨進(jìn)口量為13.86萬噸,進(jìn)口金額為9404.18萬美元,進(jìn)口單價為678.35美元/噸,占據(jù)整個進(jìn)口量的93.97%。

2022年1-10月中國石墨產(chǎn)品進(jìn)口數(shù)據(jù)

資料來源:中國海關(guān)、觀知海內(nèi)咨詢整理

石墨產(chǎn)品出口較為均衡,雖然鱗片天然石墨仍然占據(jù)最大的份額,但是沒有占據(jù)絕對主導(dǎo)地位。截止到2022年1-10月鱗片天然石墨占總出口量的42.14%;球化石墨占總出口量的24.35%;其他粉末或粉片天然石墨占總出口量的10.3%;天然石墨(粉末或粉片除外)占總出口量的23.21%。

2022年1-10月中國石墨產(chǎn)品出口數(shù)據(jù)

資料來源:中國海關(guān)、觀知海內(nèi)咨詢整理

四、石墨行業(yè)發(fā)展趨勢分析

近年來,隨著越來越多的新興技術(shù)對石墨的營運加大,如大規(guī)模燃料電池、高強(qiáng)度復(fù)合材料,全球?qū)κ男枨笠搽S之攀升。

受行業(yè)利好政策、石墨制造技術(shù)進(jìn)步和下游行業(yè)需求增加等機(jī)遇的推動,下游行業(yè)(包括耐火材料、潤滑劑及鋰離子電池)對天然石墨的需求將增加。石墨的導(dǎo)電性能明顯優(yōu)于其他非金屬材料,且其現(xiàn)為最廣泛被使用的鋰離子電池陽極材料。在鋰離子電池市場快速增長的帶動下,消費電子、交通運輸及儲能行業(yè)需求的快速增長,電池行業(yè)已成為石墨應(yīng)用領(lǐng)域增長最快的行業(yè),并將進(jìn)一步刺激對天然石墨的需求。

2021年以來,國家對能耗雙控政策層層加碼,加大對高耗能高排放項目的管控力度。由于石墨化產(chǎn)能具備高能耗屬性,部分地區(qū)石墨化存量產(chǎn)能開工率受制,新增產(chǎn)能落地難度加大,石墨化資產(chǎn)稀缺性凸顯,成為負(fù)極擴(kuò)產(chǎn)的卡脖子環(huán)節(jié),因此在能耗雙控大背景下負(fù)極有效產(chǎn)能在于石墨化產(chǎn)能,擁有高度一體化產(chǎn)能的負(fù)極企業(yè)將在未來的競爭中具備更強(qiáng)的交付能力和更低的成本優(yōu)勢,負(fù)極材料行業(yè)競爭格局有望優(yōu)化。

能耗雙控大背景下,石墨化擴(kuò)產(chǎn)難度加大,作為負(fù)極材料卡脖子的重要環(huán)節(jié),已成為頭部企業(yè)決勝未來的重要稀缺性資產(chǎn)。擁有石墨化環(huán)節(jié)高自供比例的頭部負(fù)極廠商或能夠有效突破產(chǎn)能瓶頸,擁有更顯著的成本優(yōu)勢,有望享受此輪能耗管控下行業(yè)格局迭代帶來的紅利,實現(xiàn)量利齊升。

注:圖片非商業(yè)用途,存在侵權(quán)告知刪除!

本文地址:http://www.scmrzs.com/news/details676.html

好文章,需要你的鼓勵

郵箱:libatterychina@163.com

北京:北京市海淀區(qū)上地三街9號金隅嘉華大廈C座904

010-62980511 13661293507

山東:山東省臨沂市魯商中心A12-1503-1

0539-8601323

鋰電中國(libattery.net)版權(quán)所有

Copyright By 北京貝特互創(chuàng)科技有限公司

京ICP備11002324號-1

京公安網(wǎng)備11010802035676號

我有話說: