-

手機(jī)鋰電網(wǎng)

手機(jī)鋰電網(wǎng)

m.libattery.net

m.libattery.net

- 產(chǎn)業(yè)研究

- 智庫

- 登錄

- 注冊

-

微信

關(guān)注微信公眾號

關(guān)注微信公眾號

-

客戶服務(wù)

- 網(wǎng)站導(dǎo)航

手機(jī)鋰電網(wǎng)

m.libattery.net

微信

關(guān)注微信公眾號

客戶服務(wù)

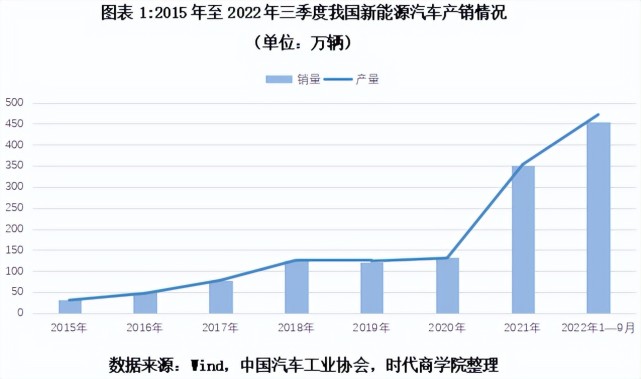

近兩年隨著產(chǎn)品力提升、基礎(chǔ)充電設(shè)施完善、政策推動(dòng)等因素影響,我國新能源汽車滲透率快速上升,中汽協(xié)數(shù)據(jù)顯示,2022年9月滲透率已提升至27.1%,增長持續(xù)超預(yù)期。中國已連續(xù)多年成為全球最大的新能源汽車產(chǎn)銷市場,同時(shí)也是2021年全球第一大電動(dòng)汽車出口國。隨著新能源汽車產(chǎn)業(yè)競爭力提升,我國汽車產(chǎn)業(yè)也終于看到了彎道超車的機(jī)會(huì)。

發(fā)展概況:由政策推動(dòng)轉(zhuǎn)向市場驅(qū)動(dòng)

【一】

發(fā)展現(xiàn)狀:連續(xù)七年成為全球最大的新能源汽車市場

據(jù)中國汽車工業(yè)協(xié)會(huì)(下稱“中汽協(xié)”)數(shù)據(jù),9月新能源汽車產(chǎn)銷再創(chuàng)歷史新高,持續(xù)超預(yù)期。2022年9月,新能源汽車產(chǎn)銷分別完成75.5萬輛和70.8萬輛,同比分別增長1.1倍和93.9%,市場滲透率達(dá)到27.1%。

中汽協(xié)數(shù)據(jù)顯示,今年前三季度,我國新能源汽車?yán)塾?jì)銷量達(dá)456.7萬輛,同比增長110%,已超越2021年全年銷量。據(jù)此計(jì)算,全年銷量有望突破600萬輛大關(guān),繼續(xù)創(chuàng)歷史新高。

中汽協(xié)還發(fā)布了新能源汽車動(dòng)力電池季度情況。2022年前三季度,我國動(dòng)力電池累計(jì)銷量達(dá)367GWh,累計(jì)同比增長243.8%。其中,三元電池累計(jì)銷量163.8GWh,占總銷量44.6%,累計(jì)同比增長232.4%;磷酸鐵鋰電池累計(jì)銷量203.0GWh,占總銷量55.3%,累計(jì)同比增長257.8%。

放眼世界,工信部數(shù)據(jù)顯示,2015—2021年,中國已連續(xù)七年成為全球最大的新能源汽車市場。乘聯(lián)會(huì)秘書長崔東樹指出,2021年,中國新能源乘用車銷量占全球市場份額的比例達(dá)到53%。

在出口方面,國務(wù)院發(fā)展研究中心產(chǎn)業(yè)經(jīng)濟(jì)研究部部長王金照表示,2021年,中國的新能源汽車出口占全球的1/3,是全球第一大新能源汽車出口大國。另據(jù)中汽協(xié)數(shù)據(jù),2022年前三季度,新能源汽車出口38.9萬輛,同比增長超過1倍。

【二】

政策引導(dǎo):早期奠定堅(jiān)實(shí)基礎(chǔ),現(xiàn)已逐步轉(zhuǎn)向市場驅(qū)動(dòng)

我國新能源汽車產(chǎn)業(yè)能實(shí)現(xiàn)如此高速的發(fā)展,離不開政策為產(chǎn)業(yè)的早期發(fā)展奠定了堅(jiān)實(shí)基礎(chǔ)。

2001年10月,國家“863”計(jì)劃電動(dòng)汽車重大專項(xiàng)正式啟動(dòng),并確立了“三縱三橫”戰(zhàn)略。何謂“三縱三橫”?“三縱”是指燃料電池汽車、混合動(dòng)力汽車、純電動(dòng)汽車三種整車技術(shù);“三橫”是指多能源動(dòng)力系統(tǒng)、驅(qū)動(dòng)電機(jī)、動(dòng)力電池三種電池技術(shù)。該戰(zhàn)略為我國新能源汽車的發(fā)展奠定了基礎(chǔ)。

2007年,國家發(fā)改委制定了《新能源汽車生產(chǎn)準(zhǔn)入管理規(guī)則》(下稱《規(guī)則》)。該《規(guī)則》首次對新能源汽車進(jìn)行定義:新能源汽車指采用非常規(guī)的車用燃料作為動(dòng)力來源(或使用常規(guī)的車用燃料、采用新型車載動(dòng)力裝置),綜合車輛的動(dòng)力控制和驅(qū)動(dòng)方面的先進(jìn)技術(shù),形成的技術(shù)原理現(xiàn)金、具有新技術(shù)、新結(jié)構(gòu)的汽車。往后近十年間,新能源汽車準(zhǔn)入管理政策、財(cái)稅政策、投資管理政策相繼出臺,不斷促進(jìn)我國新能源汽車產(chǎn)業(yè)發(fā)展。

直至今天,我國新能源汽車產(chǎn)業(yè)依舊圍繞著“三縱三橫” 研發(fā)布局。不過,內(nèi)容有了變化。據(jù)2021年國家發(fā)改委發(fā)布的《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021—2035年)》,以純電動(dòng)汽車、插電式混合動(dòng)力(含增程式)汽車、燃料電池汽車為“三縱”,布局整車技術(shù)創(chuàng)新鏈;以動(dòng)力電池與管理系統(tǒng)、驅(qū)動(dòng)電機(jī)與電力電子、網(wǎng)聯(lián)化與智能化技術(shù)為“三橫”,構(gòu)建關(guān)鍵零部件技術(shù)供給體系。

盡管新能源汽車補(bǔ)貼退坡,行業(yè)已經(jīng)處于從政策推動(dòng)轉(zhuǎn)向市場驅(qū)動(dòng)的新發(fā)展階段,但關(guān)于充電樁、二手車等方面的產(chǎn)業(yè)政策仍在持續(xù)出臺,這對刺激市場需求乃至整個(gè)新能源汽車產(chǎn)業(yè)鏈發(fā)展具有舉足輕重的作用。

產(chǎn)業(yè)鏈?zhǔn)崂恚弘姵爻芍攸c(diǎn)環(huán)節(jié)

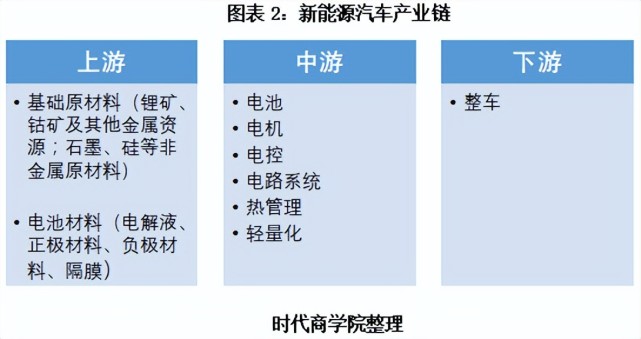

本報(bào)告以“新能源汽車整車作為產(chǎn)業(yè)鏈下游”為基準(zhǔn),將新能源汽車產(chǎn)業(yè)鏈進(jìn)行劃分。

區(qū)別于傳統(tǒng)能源汽車,本報(bào)告所研究的新能源汽車產(chǎn)業(yè)鏈——上游指電池原材料,包括基礎(chǔ)原材料(鋰礦、鈷礦等金屬資源,以及石墨、硅等非金屬原材料)和電池原材料(電解液、正極材料、負(fù)極材料、隔膜);中游主要是指“三電”系統(tǒng)——電池、電機(jī)、電控;下游是指整車,不涉及充電及后市場服務(wù)。

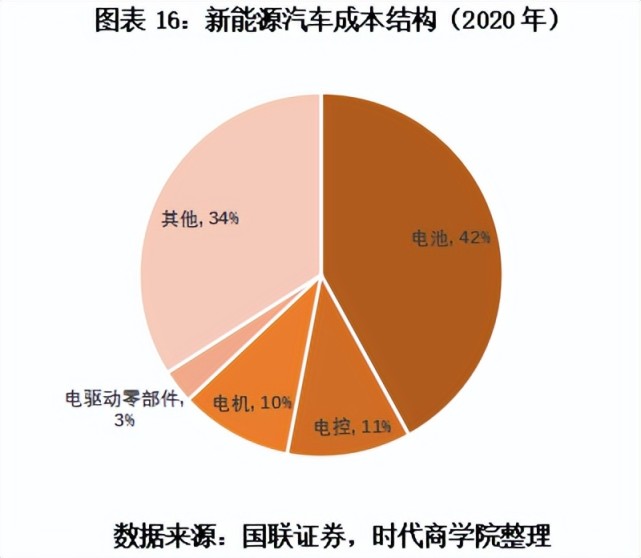

與傳統(tǒng)燃油車產(chǎn)業(yè)鏈不同,動(dòng)力電池已成為新能源汽車產(chǎn)業(yè)的重點(diǎn)環(huán)節(jié),其成本占全車比重近半,產(chǎn)業(yè)鏈上中游大量企業(yè)的生產(chǎn)經(jīng)營圍繞電池環(huán)節(jié)展開。

【一】

上游:基礎(chǔ)原材料+電池材料

1.金屬資源:鋰價(jià)持續(xù)高位,鈷鎳止跌回升

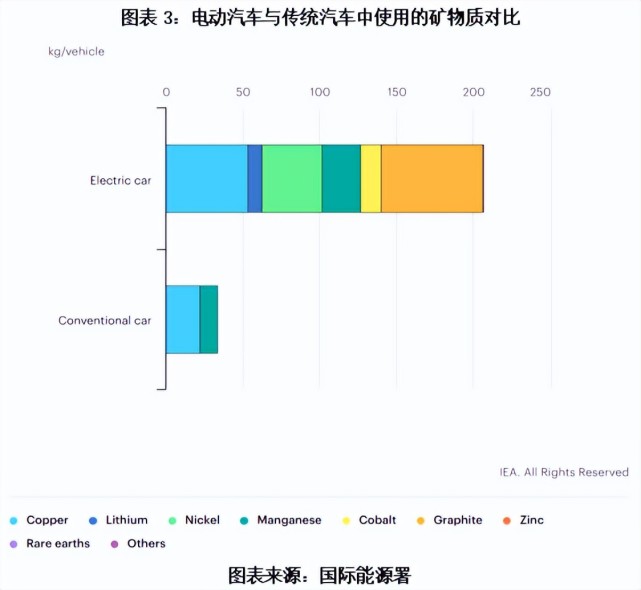

鋰礦、鈷礦、鎳礦等礦產(chǎn)資源是新能源汽車電池的主要原材料。國際能源署官網(wǎng)顯示,電動(dòng)汽車比傳統(tǒng)汽車使用的礦物質(zhì)多出3倍不止,如圖表3所示。

動(dòng)力電池種類繁多,但目前主流的動(dòng)力電池均需使用鋰鹽。其中,磷酸鐵鋰動(dòng)力電池使用碳酸鋰,三元?jiǎng)恿﹄姵厥褂脷溲趸嚒R虼耍囈脖环Q為新能源時(shí)代的“石油”,需求大熱,價(jià)格迎來飆漲。

Wind數(shù)據(jù)顯示,2021年8月以來,鋰礦價(jià)格持續(xù)上漲。2022年4月7日,金屬鋰價(jià)格達(dá)到歷史最高值,為316.08萬元/噸。此后持續(xù)高位,截至11月4日,金屬鋰價(jià)格為294萬元/噸。相應(yīng)地,近年來碳酸鋰的價(jià)格持續(xù)上漲,并于11月4日達(dá)到歷史最高值,為56.15萬元/噸。

除了“白色石油”鋰,鈷、鎳在新能源汽車產(chǎn)業(yè)中的需求也相對較大。

鈷主要應(yīng)用于三元?jiǎng)恿﹄姵兀擅黠@提升電池的能量密集度,增加電池的最大輸出功率。但據(jù)USGS(美國地質(zhì)調(diào)查局)統(tǒng)計(jì),目前全球鈷礦資源分布不均,近半數(shù)鈷資源分布在剛果(金)。而且,2019年,全球最大的鈷礦企業(yè)Mutanda宣布停產(chǎn)。近三年來全球鈷資源處于供應(yīng)緊縮狀態(tài)。

在此情況下,動(dòng)力電池及汽車廠商開始將低鈷、無鈷作為動(dòng)力電池技術(shù)的研發(fā)方向。盡管目前批量生產(chǎn)無鈷電池仍有一定困難,技術(shù)尚未成熟,但低鈷化仍是三元電池推進(jìn)的方向。再加上磷酸鐵鋰回暖,對三元材料成長空間的擠壓,因此,今年3月,電池級電解鈷價(jià)格在達(dá)到57.3萬元/噸后開始下滑,近期持續(xù)震蕩。

與鈷相反,高鎳化已成為未來動(dòng)力電池技術(shù)發(fā)展的核心方向之一。鎳礦主要可分為紅土鎳礦和硫化鎳礦,其中紅土鎳礦資源更為豐富,占據(jù)全球鎳礦儲量的62%左右。印尼是鎳礦資源最為豐富的國家,擁有鎳礦儲量約2110萬噸。

硫酸鎳是鎳礦產(chǎn)業(yè)鏈的中間產(chǎn)品,在新能源汽車方面,硫酸鎳主要被應(yīng)用在三元材料前驅(qū)體領(lǐng)域。高鎳化有助于提高三元?jiǎng)恿﹄姵氐哪芰棵芏群屠m(xù)航里程。但由于海外地區(qū)加快投產(chǎn)、三元電池電池裝機(jī)量占比下滑,硫酸鎳價(jià)格出現(xiàn)下滑。Wind數(shù)據(jù)顯示,2022年以來,硫酸鎳價(jià)格一度暴漲至5.9萬元/噸,隨后持續(xù)下滑。近期,硫酸鎳價(jià)格回漲。截至2022年11月4日,磷酸鎳的價(jià)格為3.95萬元/噸。

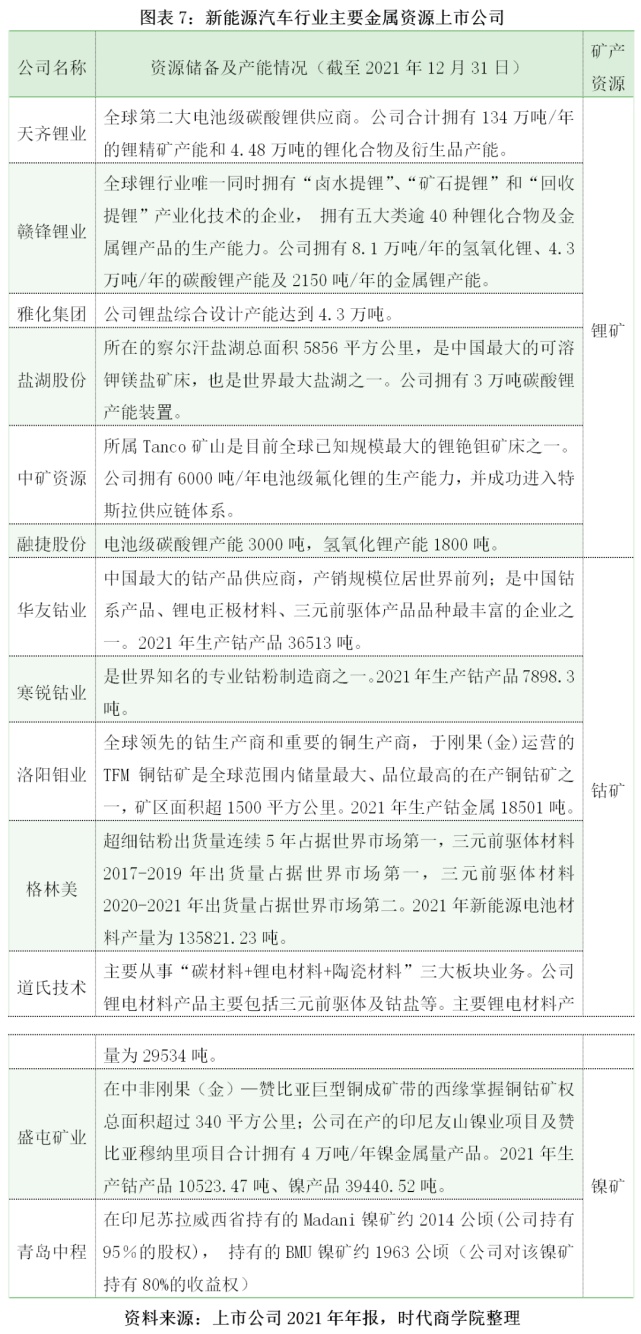

對于礦產(chǎn)資源上市公司來說,資源儲備與產(chǎn)能是公司發(fā)展的核心競爭力之一。因此,時(shí)代商學(xué)院梳理了布局新能源產(chǎn)業(yè)的鋰礦、鈷礦、鎳礦主要上市公司的資源儲備及產(chǎn)能情況。

2. 四大電池材料:正極材料、負(fù)極材料、隔膜、電解液

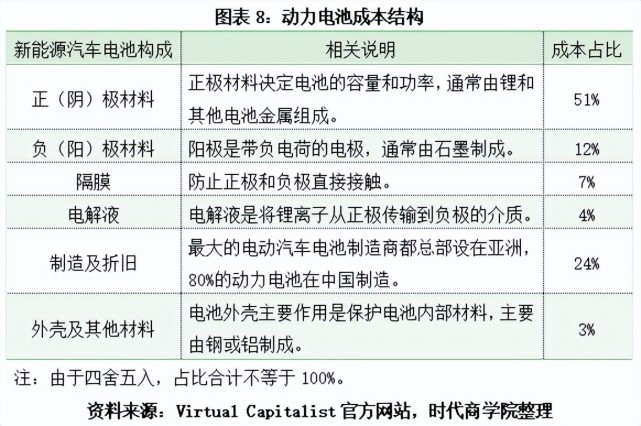

每個(gè)電動(dòng)汽車電池組內(nèi),都是由數(shù)十個(gè)到數(shù)百個(gè)可充電的鋰離子電池相互連接而組成的模塊。這些電池合計(jì)約占電池組成本的77%,主要可分為四大電池材料:正極材料、負(fù)極材料、隔膜、電解液。

2022年2月,根據(jù)彭博新能源財(cái)經(jīng)(BloombergNEF)提供的數(shù)據(jù),在新能源汽車動(dòng)力電池組件中,正極材料的成本占整個(gè)電池成本的一半以上,為51%;負(fù)極材料占12%;隔膜占7%;電解液占4%。

(1)正極材料:成本占比最高,超高鎳化與錳鐵鋰化成趨勢

從圖表9可見,正極材料在鋰電池總成本中占比最高,達(dá)到51%。為何正極材料成本如此高?

實(shí)際上,正極材料是決定電池性能的關(guān)鍵材料之一。電芯的能量密度與電動(dòng)汽車的續(xù)航里程直接掛鉤,是市場衡量電池性能的主要標(biāo)準(zhǔn)。而電芯質(zhì)量能量密度又取決于正負(fù)極克容量以及正負(fù)極電勢差。因此,提升正負(fù)極克容量、電勢差,可直接提升電池能量密度。

由于正極材料克容量普遍低于負(fù)極,結(jié)構(gòu)可設(shè)計(jì)性強(qiáng),提高反應(yīng)電勢的空間較大,因此,改變正極材料性能對電池能量密度提升具有顯著作用。目前,超高鎳三元、磷酸錳鐵鋰是正極材料升級方向。

從分類來看,鋰電池正極材料主要有鈷酸鋰(LCO)、錳酸鋰(LMO)、磷酸鐵鋰(LFP)、三元材料鎳鈷錳酸鋰(NCM)和鎳鈷鋁酸鋰(NCA)等類別。其中,磷酸鐵鋰主要應(yīng)用于新能源車及儲能電池市場,三元材料則在新能源乘用車、電動(dòng)自行車和電動(dòng)工具電池市場具有廣泛應(yīng)用。

從性能來看,磷酸錳鐵鋰作為磷酸鐵鋰的升級版,具有更高的能量密度和電壓平臺,且保留了磷酸鐵鋰的安全性。相較于磷酸鐵鋰、磷酸錳鐵鋰等正極材料,三元材料安全性較差,但能量密度更高、續(xù)航里程更長。

據(jù)高工鋰電數(shù)據(jù),三元材料和磷酸鐵鋰是目前兩大主流正極材料。2022年上半年,磷酸鐵鋰市場份額上升至53%,三元材料市場份額占比下滑至37%。

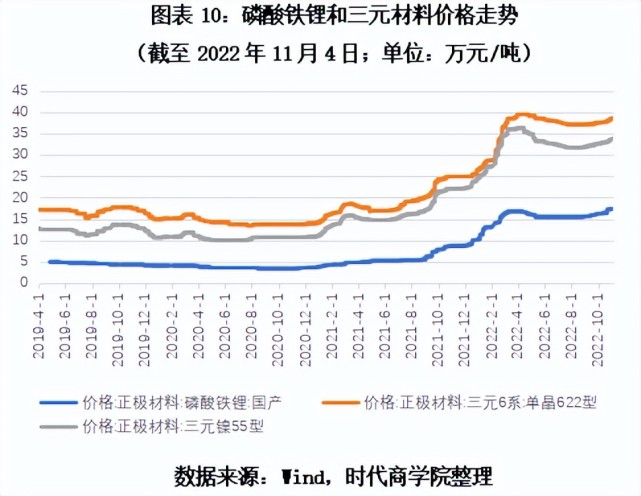

從價(jià)格走勢來看,截至2022年11月4日,磷酸鐵鋰價(jià)格為17.3萬元/噸,較2021年同期增長98.85%;三元材料(三元鎳55型、三元6系:單晶622型)價(jià)格均值為36.18萬元/噸,較2021年同期增長53.77%。

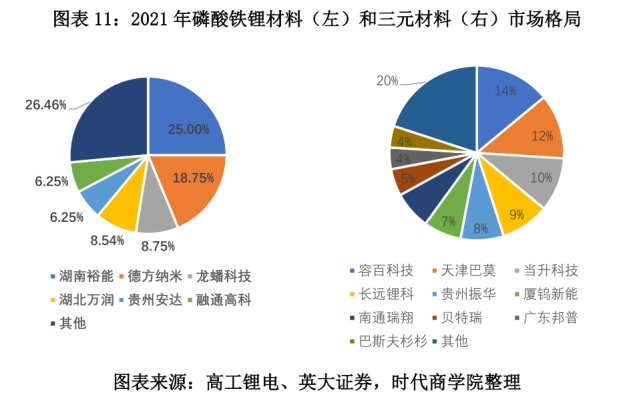

從市場格局來看,鐵鋰電池方面,據(jù)高工鋰電數(shù)據(jù),2021年湖南裕能和德方納米市占率合計(jì)達(dá)43.75%,分別位居第一和第二。其他排名靠前的企業(yè)還有龍?bào)纯萍肌⒑比f潤、貴州安達(dá)、融通高科。

三元材料方面,據(jù)英大證券,2021年三元正極材料市占率前三分別為容百科技、當(dāng)升科技、天津巴莫。其他排名靠前的企業(yè)還有長遠(yuǎn)鋰科、貴州振華、廈鎢新能、南通瑞祥、貝特瑞、廣東邦普、巴斯夫杉杉。

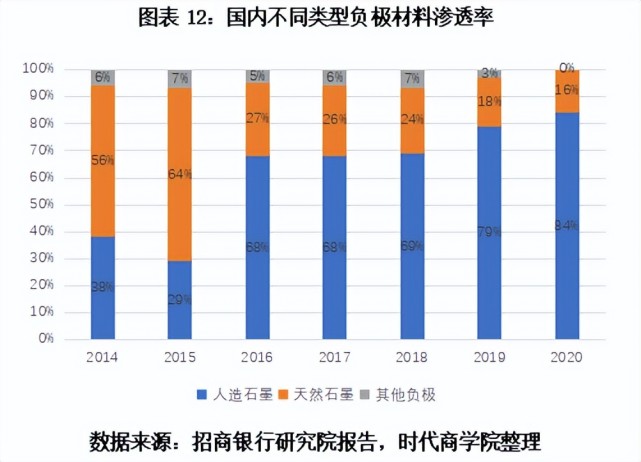

(2)負(fù)極材料:行業(yè)集中度提升,硅碳負(fù)極成發(fā)展熱點(diǎn)方向

負(fù)極材料是動(dòng)力電池的另一個(gè)重要組成部分,占總成本的比例達(dá)12%,具有儲存和釋放能量的作用。這種儲存鋰離子的能力在很大程度上決定了電池的整體容量。

目前,我國負(fù)極材料中應(yīng)用最廣的是人造石墨與天然石墨兩類,其中人造石墨滲透率逐年上升,2020年達(dá)到84%,天然石墨占比16%。另外,在負(fù)極中增加硅或者氧化亞硅可提高電池容量,因此,硅碳負(fù)極有望成為未來負(fù)極材料的升級方向。

從市場競爭格局來看,據(jù)高工鋰電數(shù)據(jù),2022上半年,中國負(fù)極材料行業(yè)CR3行業(yè)集中度為55%,CR6行業(yè)集中度為82%。對比2021年,CR3市場集中度大幅上升,CR6市場集中度微升。

(3)隔膜:濕法隔膜為主流,涂覆隔膜出貨量同比增長超30%

隔膜是一種具有微孔結(jié)構(gòu)的薄膜,位于電池內(nèi)部正負(fù)極之間,占鋰電池總成本的比例達(dá)到7%。它的作用是在分隔正負(fù)極,防止造成短路的同時(shí),讓電解質(zhì)例子可穿過微孔形成充放電回路,保障電池正常工作。因此,隔膜的性能直接影響電池的安全性、容量、循環(huán)等特性。

根據(jù)生產(chǎn)工藝的不同,隔膜可分為干法隔膜和濕法隔膜。干法隔膜的原料主要為PP(聚丙烯),濕法隔膜原料為PE(聚乙烯)。從性能上看,干法隔膜生產(chǎn)工藝簡單,一致性和力學(xué)性能比濕法隔膜差,通常應(yīng)用于對成本要求更高的儲能、低端新能源汽車和低端消費(fèi)電子產(chǎn)品領(lǐng)域。

濕法隔膜生產(chǎn)工藝則較復(fù)雜,熱穩(wěn)定性相對較差,但其綜合性能由于干法隔膜。因此,目前濕法隔膜是主流技術(shù)路線。據(jù)高工鋰電數(shù)據(jù),2022年上半年,我國濕法隔膜出貨量占比達(dá)到79%。

但無論是干法使用的PP,還是濕法使用的PE,在溫度過高時(shí),都容易發(fā)生熱收縮,導(dǎo)致電芯內(nèi)部正負(fù)極接觸,進(jìn)而發(fā)生起火、爆炸等安全事故。電池廠及隔膜生產(chǎn)企業(yè)普遍采用隔膜表面改性及涂覆(如勃姆石和 PVDF)處理,可以有效改善隔膜熱穩(wěn)定性和機(jī)械強(qiáng)度。據(jù)高工鋰電數(shù)據(jù),2022年上半年,我國涂覆隔膜出貨量同比增長超30%,且預(yù)計(jì)2022全年涂覆占比有望超過65%。

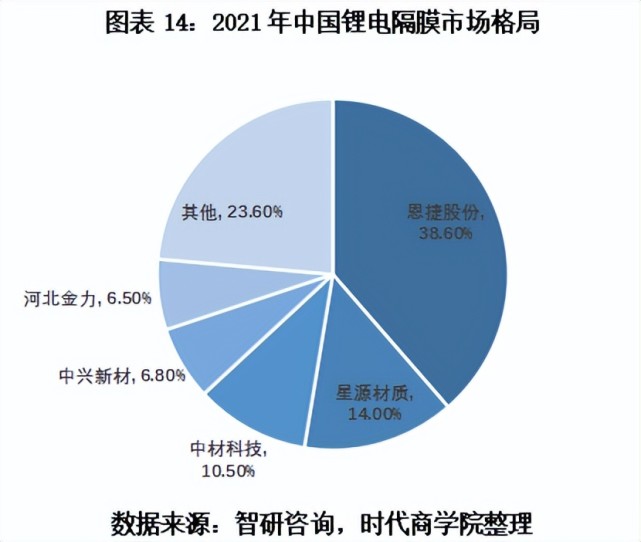

從市場格局來看,據(jù)智研咨詢,目前我國鋰電隔膜市場份額最大的恩捷股份,2021年市占率達(dá)38.6%,位列第一梯隊(duì);第二梯隊(duì)為星源材質(zhì)和中材科技,市占率分別為14%、10.5%;中興新材和河北金立分別占6.8%、6.5%,位列第三梯隊(duì)。

(4)電解液:新型鋰鹽LiFSI性能更優(yōu),寡頭競爭格局穩(wěn)定

電解液是鋰離子在正負(fù)極之間運(yùn)輸?shù)妮d體,一般由溶質(zhì)(鋰鹽)、溶劑、添加劑組成。其中,鋰鹽決定了電解液的基本理化性能。目前,六氟磷酸鋰憑借優(yōu)秀的導(dǎo)電率、穩(wěn)定性和環(huán)保優(yōu)勢,成為主流鋰鹽。但其存在熱穩(wěn)定性差、易分解、易結(jié)晶等天然缺陷。而新型鋰鹽LiFSI(雙氟磺酰亞胺鋰)具有更好的熱穩(wěn)定性、電化學(xué)穩(wěn)定性,以及更高的電導(dǎo)率,有望成為新主流鋰鹽。

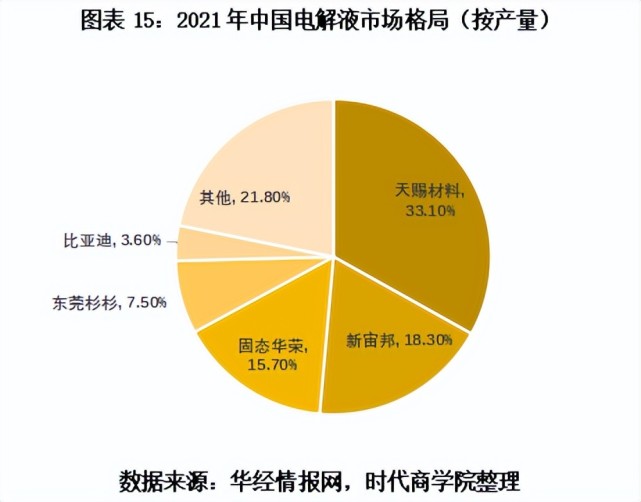

從市場格局來看,電解液行業(yè)是典型的寡頭市場,行業(yè)前三格局穩(wěn)定。據(jù)華經(jīng)情報(bào)網(wǎng)數(shù)據(jù),2021年,我國電解液產(chǎn)量前三名分別為天賜材料、新宙邦、國泰華榮,合計(jì)占比近七成。天賜材料的產(chǎn)量占比最高,達(dá)到33.1%。

【二】

中游:“三電”系統(tǒng)

“三電”系統(tǒng)是新能源汽車行業(yè)的中游,也是電動(dòng)車的核心。它包括電池、電機(jī)、電控三個(gè)部分,是新能源汽車區(qū)別于傳統(tǒng)燃油車的顯著特征。

1.電池:磷酸鐵鋰裝機(jī)量反超三元電池,CR10高達(dá)94.4%

新能源汽車的電池分高壓電池和低壓電池兩種。而動(dòng)力電池是指為整車提供動(dòng)力源的高壓電池,是新能源汽車上價(jià)格最高的部件之一。

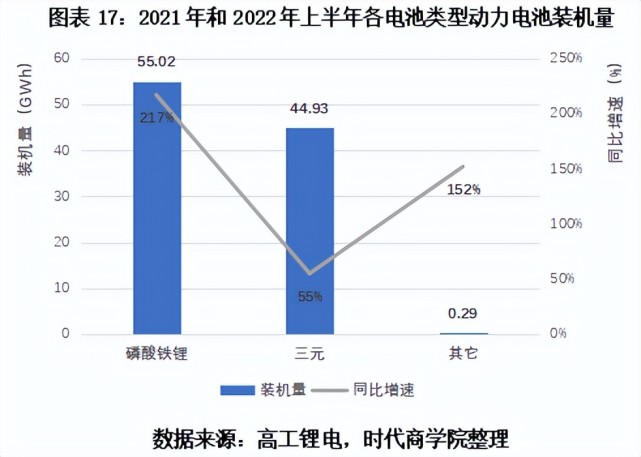

據(jù)高工鋰電數(shù)據(jù),2022年上半年,我國動(dòng)力電池裝機(jī)量約100.24GWh,同比增長116%。

從電池類型來看,2022年上半年,磷酸鐵鋰動(dòng)力電池市場份額較去年同期有所提升。據(jù)高工鋰電數(shù)據(jù),磷酸鐵鋰動(dòng)力電池裝機(jī)量約55.02GWh,同比增長217%,占總裝機(jī)量的55%,較去年同期提升約15個(gè)百分點(diǎn);三元?jiǎng)恿﹄姵匮b機(jī)量約44.93GWh,同比增長55%,占總裝機(jī)量的45%。

具體到公司,2022年上半年,排名前十動(dòng)力電池企業(yè)合計(jì)裝機(jī)約94.66GWh,占總裝機(jī)量的94.4%。

其中,寧德時(shí)代動(dòng)力電池裝機(jī)量達(dá)到50.17GWh,市占率達(dá)50%,穩(wěn)居第一;比亞迪動(dòng)力電池裝機(jī)量為22.94GWh,市占率達(dá)23%,位列第二;中創(chuàng)新航排名第三,動(dòng)力電池裝機(jī)量為7.11GWh。值得一提的是,2022年上半年,上述三家公司動(dòng)力電池裝機(jī)量已接近2021年全年裝機(jī)量。

2.電機(jī)、電控:趨向集成化,市場格局分散

電機(jī)是指新能源汽車的驅(qū)動(dòng)電機(jī),相當(dāng)于傳統(tǒng)燃油車的發(fā)動(dòng)機(jī),它的性能直接決定電動(dòng)汽車的爬坡、加速、最高速度等主要性能指標(biāo)。目前,新能源乘用車主要使用的是交流異步電機(jī)和永磁同步電機(jī)。

電控則是指的是新能源汽車的電控系統(tǒng),其控制汽車驅(qū)動(dòng)電機(jī)的裝置。不難看出,電控和電機(jī)之間的關(guān)系十分緊密。目前,集成化也是電機(jī)電控的主要發(fā)展方向,國內(nèi)外的主流電機(jī)電控供應(yīng)商也陸續(xù)推出三合一集成式電驅(qū)動(dòng)平臺(電機(jī)、電機(jī)控制器、減速器)。據(jù)華經(jīng)產(chǎn)業(yè)研究院,2021年我國電驅(qū)動(dòng)裝機(jī)量達(dá)到325.5萬套,同比增長122.49%。

從市場格局來看,我國電機(jī)電控產(chǎn)品技術(shù)壁壘較低、同質(zhì)化嚴(yán)重,導(dǎo)致行業(yè)競爭激烈、市場格局較為分散。與此同時(shí),整車廠也在加大電機(jī)電控的自供比例。

目前,我國驅(qū)動(dòng)電機(jī)生產(chǎn)企業(yè)主要有三類:一是整車制造廠,如比亞迪、特斯拉、蔚然動(dòng)力(蔚來旗下全資子公司)等;二是第三方獨(dú)立電機(jī)企業(yè),包括上海電驅(qū)動(dòng)、深圳大地和等專注于新能源汽車電機(jī)制造企業(yè),以及方正電機(jī)、大洋電機(jī)等具有傳統(tǒng)電機(jī)生產(chǎn)經(jīng)驗(yàn)的企業(yè);三是外資供應(yīng)商,如日本電產(chǎn)、博格華納等。

【三】

下游:新能源整車

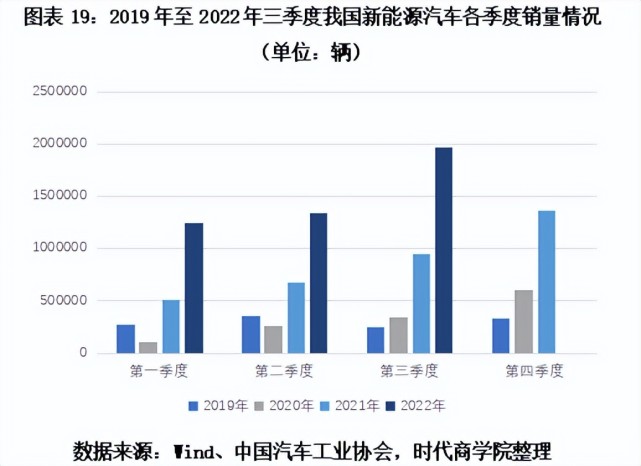

從下圖可以看出,從2020年下半年開始,我國新能源汽車銷量開始上漲。2021年,我國新能源汽車銷量同比增速已達(dá)165.1%,且成為全球第一大電動(dòng)汽車出國。

按動(dòng)力類型來分,目前國內(nèi)新能源汽車主要可分為三種:純電動(dòng)汽車(BEV)、燃料電池電動(dòng)汽車(FCEV)、混合動(dòng)力電動(dòng)汽車(HEV)。

具體來看,純電動(dòng)汽車完全由電池驅(qū)動(dòng)電機(jī)提供動(dòng)力來源,整車主要結(jié)構(gòu)為電池組和驅(qū)動(dòng)電機(jī),行駛過程完全零排放。燃料電池電動(dòng)汽車是以氫氣、甲醇等為燃料,通過化學(xué)作用將化學(xué)能轉(zhuǎn)化為電能,并由電動(dòng)機(jī)驅(qū)動(dòng)汽車行駛,近乎零排放,且運(yùn)行平穩(wěn)、無噪聲。

混合動(dòng)力電動(dòng)汽車是在傳統(tǒng)發(fā)動(dòng)機(jī)上加裝了電驅(qū)動(dòng)系統(tǒng),其動(dòng)力來源可以是電動(dòng)機(jī)也可以是內(nèi)燃機(jī),抑或是二者同時(shí)提供。而插電式混合動(dòng)力汽車是新型的混合動(dòng)力汽車,它的電池容量相比油混的大,可外部充電,所以它能在純電模式下行駛。與純電動(dòng)汽車相比,插電式混合動(dòng)力汽車多了內(nèi)燃機(jī)這一動(dòng)力來源,成本相對較高,但補(bǔ)能更加方便,不會(huì)產(chǎn)生“里程焦慮”問題。

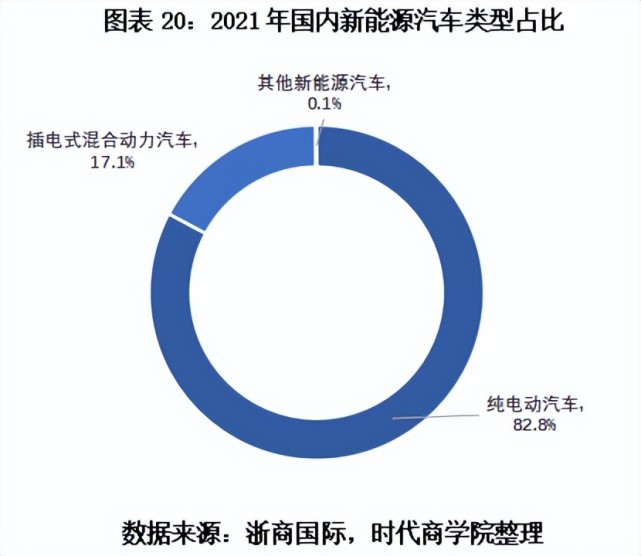

根據(jù)Wind數(shù)據(jù),2021年,純電動(dòng)汽車和插電式混合動(dòng)力汽車的銷量占全國新能源汽車的比例分別達(dá)到82.8%和17.1%,其他新能源汽車僅占0.1%。不過,近年來,各大車企已經(jīng)相繼向插電式混合動(dòng)力車型發(fā)展,插電式混合動(dòng)力或?qū)⒊蔀槲磥碇匾l(fā)展方向。

按陣營來分,新能源汽車行業(yè)可分為三大陣營:以特斯拉、小鵬、蔚來為代表的造車新勢力,以比亞迪、五菱為代表的傳統(tǒng)車企,以小米、百度為代表的互聯(lián)網(wǎng)巨頭。

2022年10月17日,乘聯(lián)會(huì)發(fā)布了前三季度新能源乘用車零售銷量前十五名的廠商。2022年前三季度,排名前十五的廠商市場份額達(dá)82.1%。其中,比亞迪汽車新能源乘用車零售銷量為115.29萬輛,同比增長258.3%,市占率達(dá)29.7%,高居第一。排名第二和第三的是上汽通用五菱和特斯拉中國,它們前三季度零售銷量分別為32.5萬輛和31.82萬輛,市占率分別為8.4%和8.2%。

另外,2022年前三季度,新能源乘用車零售銷量排名第四至第十五的分別為吉利汽車(20.53萬輛)、廣汽埃安(18.49萬輛)、奇瑞汽車(17.99萬輛)、長安汽車(11.94萬輛)、哪吒汽車(10.98萬輛)、小鵬汽車(9.86萬輛)、長城汽車(9.29萬輛)、零跑汽車(8.76萬輛)、理想汽車(8.69萬輛)、蔚來汽車(8.24萬輛)、一汽大眾(6.56萬輛)。

值得一提的是,今年前三季度,上述15家廠商中,有7家新能源乘用車零售銷量實(shí)現(xiàn)翻倍,包括比亞迪汽車、奇瑞汽車、零跑汽車;廣汽埃安、長安汽車、哪吒汽車、吉利汽車。其中,吉利汽車銷量增幅最大,同比增長357.1%。

新能源汽車研發(fā)重視度榜:造車新勢力欲憑研發(fā)超車

雖然近兩年新能源汽車產(chǎn)業(yè)取得了亮眼的成績,但這仍是一個(gè)處于快速變革的行業(yè),技術(shù)日新月異,正極材料在往高鎳、低鈷甚至無鈷的方向發(fā)展,硅碳負(fù)極有望成為未來負(fù)極材料的升級方向,疊片工藝、鈉離子電池也在持續(xù)發(fā)展……這些技術(shù)仍有待改進(jìn),高階自動(dòng)駕駛技術(shù)也仍處于探索階段。需要產(chǎn)業(yè)鏈中的企業(yè)進(jìn)一步研發(fā)投入,以推動(dòng)產(chǎn)業(yè)整體向前。

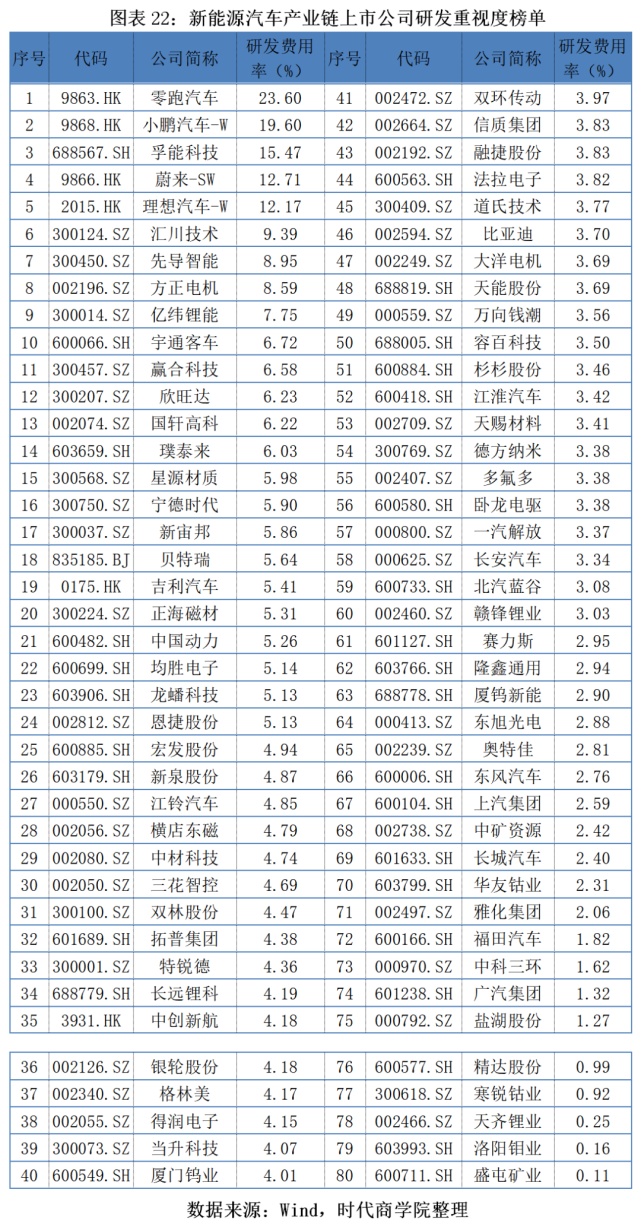

因此,時(shí)代商學(xué)院制作了2022新能源汽車產(chǎn)業(yè)鏈上市公司研發(fā)重視度榜單,希望通過評分和排名,挖掘具備創(chuàng)新性的優(yōu)質(zhì)企業(yè),激勵(lì)產(chǎn)業(yè)鏈中的公司向榜單頭部企業(yè)學(xué)習(xí),為推動(dòng)新能源汽車產(chǎn)業(yè)創(chuàng)新發(fā)展貢獻(xiàn)綿薄之力。

樣本方面,時(shí)代商學(xué)院選取Wind新能源汽車指數(shù)(884076.WI)包含的59家上市公司及指數(shù)外的21家產(chǎn)業(yè)鏈中主要公司(包括在港股、美股上市的企業(yè))作為樣本。

指標(biāo)方面,本報(bào)告將從創(chuàng)新能力入手,選取研發(fā)費(fèi)用率作為指標(biāo)。最終,時(shí)代商學(xué)院對80家新能源汽車產(chǎn)業(yè)鏈上市公司2021年研發(fā)費(fèi)用率從高到低進(jìn)行排名,制成新能源汽車產(chǎn)業(yè)鏈上市公司研發(fā)重視度榜單。如下圖所示。

排名第一的是近日在港股上市的新能源整車企業(yè)——零跑汽車。今年前三季度,零跑汽車新能源汽車銷量達(dá)87602輛,較去年同期增長214.9%,從榜單中也能看出企業(yè)成長能力得分較高。

值得一提的是,零跑汽車是目前國內(nèi)唯一選擇全域自研路線的新勢力,其多次強(qiáng)調(diào)的全域自研,是指自研自制智能電動(dòng)汽車核心系統(tǒng)及電子部件的所有關(guān)鍵的軟硬件。2021年,零跑汽車研發(fā)費(fèi)用率高達(dá)23.6%,超過同為新勢力的蔚來和小鵬汽車,可見其對研發(fā)的重視程度。2022年4月,零跑汽車公布了全球首款可量產(chǎn)無電池包CTC電池底盤一體化技術(shù)。盡管上市時(shí)間晚于其他新勢力企業(yè),但零跑汽車在研發(fā)方面的投入、在銷量上的不斷突破,發(fā)展?jié)摿^強(qiáng)。

排名第二的是同樣屬于造車新勢力陣營的小鵬汽車。2021年,小鵬汽車研發(fā)投入達(dá)41.14億元,占當(dāng)期收入的比例達(dá)19.6%。2022年9月21日,小鵬中高端SUV車型G9正式上市。數(shù)據(jù)顯示,G9充電效率約為特斯拉Model Y的1.5—2.0倍。目前,小鵬汽車的優(yōu)勢項(xiàng)目與技術(shù)積累主要體現(xiàn)在智能化水平上,小鵬G9也成為國內(nèi)首個(gè)通過自動(dòng)駕駛封閉場地測試的在售量產(chǎn)車。長期來看,智能化將成為未來電動(dòng)車的競爭重點(diǎn),小鵬汽車也將有望集中兌現(xiàn)其技術(shù)積累,并提升市場份額。

排名第三的是三元軟包電池領(lǐng)域龍頭——孚能科技。孚能科技深耕動(dòng)力電池行業(yè)20余年,主要產(chǎn)品為三元軟包動(dòng)力電池的電芯、模組和電池包。早在1997年,該公司創(chuàng)始團(tuán)隊(duì)便開始從事動(dòng)力電池產(chǎn)品的技術(shù)研發(fā)工作,用20年的研發(fā)積累,成為全球首批規(guī)模化制造高鎳三元軟包電池的公司。2021年,孚能科技研發(fā)投入總額達(dá)5.42億元,該公司在固態(tài)電池、熱失控管理等領(lǐng)域投入較大研發(fā)力度的同時(shí),還在規(guī)劃研發(fā)應(yīng)用于儲能領(lǐng)域的磷酸鐵鋰方形電池。在競爭激烈的動(dòng)力電池行業(yè)領(lǐng)域,掌控核心技術(shù)十分關(guān)鍵。孚能科技有望憑借其研發(fā)力度和技術(shù)積累,持續(xù)鞏固行業(yè)地位。

聚焦榜單頭部企業(yè),我們可以看到,排名前五的企業(yè)研發(fā)費(fèi)用率均在10%以上。其中,零跑汽車、小鵬汽車、蔚來、理想汽車這4家均處于造車新勢力陣營。盡管在銷量上,小鵬汽車、理想汽車、零跑汽車、蔚來均處于第二梯隊(duì),落后于比亞迪、廣汽等傳統(tǒng)車企,但從研發(fā)費(fèi)用率來看,造車新勢力的創(chuàng)新性較為突出,對研發(fā)重視程度大,這也將成為它們擴(kuò)大市場份額、推動(dòng)產(chǎn)業(yè)鏈技術(shù)進(jìn)步的動(dòng)力源泉。

【參考資料】

《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021—2035年)》國家發(fā)展改革委員會(huì)官網(wǎng)

《“全國一盤棋”優(yōu)化新能源汽車產(chǎn)業(yè)布局》.中國產(chǎn)業(yè)經(jīng)濟(jì)信息網(wǎng)

《鋰電正極材料行業(yè)專題報(bào)告:磷酸錳鐵鋰和高鎳三元是主流方向》.英大證券

《規(guī)模快速增長、活力不斷提升、結(jié)構(gòu)持續(xù)優(yōu)化、創(chuàng)新更加突出——上市公司整體質(zhì)量邁上新臺階》.中國政府網(wǎng)

《【招銀研究|行業(yè)深度】動(dòng)力電池之電池材料篇——辯趨勢,談供需,論格局》

注:圖片非商業(yè)用途,存在侵權(quán)告知?jiǎng)h除!

本文地址:http://www.scmrzs.com/news/details567.html

好文章,需要你的鼓勵(lì)

郵箱:libatterychina@163.com

北京:北京市海淀區(qū)上地三街9號金隅嘉華大廈C座904

010-62980511 13661293507

山東:山東省臨沂市魯商中心A12-1503-1

0539-8601323

鋰電中國(libattery.net)版權(quán)所有

Copyright By 北京貝特互創(chuàng)科技有限公司

京ICP備11002324號-1

京公安網(wǎng)備11010802035676號

我有話說: